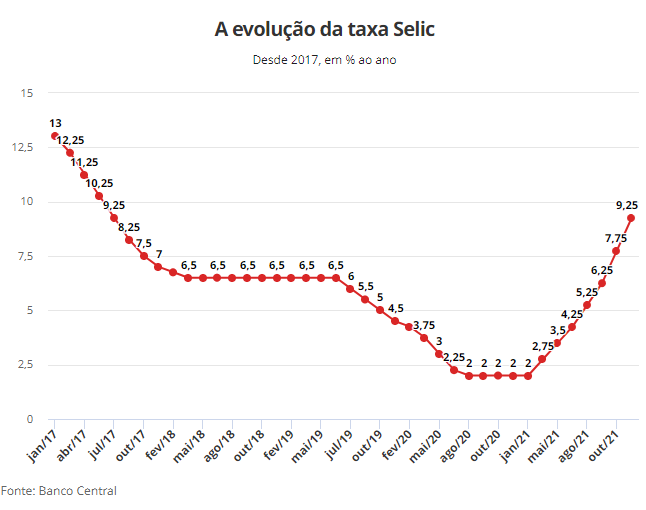

Após quatro anos e meio, Brasil deve voltar nesta semana a ter juro básico acima de 10% ao ano

O juro básico da economia, fixado pelo Comitê de Política Monetária (Copom) do Banco Central, deve voltar nesta semana ao patamar de dois dígitos, ou seja, acima de 10% ao ano.

A reunião do Copom que definirá o patamar da taxa de juros está marcada para estas terça (1º) e quarta-feira (2). O resultado será anunciado após o encontro.

A expectativa dos economistas do mercado financeiro, colhida pelo BC em pesquisa realizada com mais de 100 instituições financeiras na semana passada, é de que a taxa avance dos atuais 9,25% para 10,75% ao ano.

Se confirmado esse movimento, será a primeira vez em quatro anos e meio (desde julho de 2017) que a taxa ficará em dois dígitos. Naquela ocasião, a Selic estava em 10,25% ao ano.

O atual ciclo de alta dos juros começou em março de 2021, quando a Selic subiu da mínima histórica de 2% para 2,75% ao ano. Desde então, foram sete altas seguidas, com a taxa atingindo o maior patamar em mais de quatro anos.

Devido ao aumento da taxa básica da economia, os juros bancários tiveram em 2021 a maior alta em seis anos e atingiram 33,9% ao ano. Em cerca de 350% ao ano, o juro rotativo do cartão de crédito é o maior desde agosto de 2017.

O mercado financeiro espera novo aumento na taxa Selic em 2022. A expectativa é que a taxa suba para 11,75% ao ano, no próximo mês de março, e que volte a a cair somente no começo de 2023 — quando recuaria para 11,25% ao ano.

Se confirmado esse movimento, será a primeira vez em quatro anos e meio (desde julho de 2017) que a taxa ficará em dois dígitos. Naquela ocasião, a Selic estava em 10,25% ao ano.

O atual ciclo de alta dos juros começou em março de 2021, quando a Selic subiu da mínima histórica de 2% para 2,75% ao ano. Desde então, foram sete altas seguidas, com a taxa atingindo o maior patamar em mais de quatro anos.

Devido ao aumento da taxa básica da economia, os juros bancários tiveram em 2021 a maior alta em seis anos e atingiram 33,9% ao ano. Em cerca de 350% ao ano, o juro rotativo do cartão de crédito é o maior desde agosto de 2017.

O mercado financeiro espera novo aumento na taxa Selic em 2022. A expectativa é que a taxa suba para 11,75% ao ano, no próximo mês de março, e que volte a a cair somente no começo de 2023 — quando recuaria para 11,25% ao ano.

Combate à inflação

O Banco Central tem elevado os juros para combater a inflação, que atingiu 10,06% ao ano em 2021, a maior em seis anos.

A instituição atua com base no sistema de metas de inflação. Quando a inflação está alta, o BC eleva a Selic. Quando as estimativas para a inflação estão em linha com as metas, reduz a Selic.

No último ano, a inflação foi puxada principalmente pelos transportes, que apresentaram a maior variação (21,03%) e o maior impacto (4,19 pontos percentuais) no IPCA do ano.

Na sequência vieram habitação (13,05%), que contribuiu com 2,05 pontos percentuais, e alimentação e bebidas (7,94%), com impacto de 1,68 ponto percentual. Juntos, os três grupos responderam por cerca de 80% do Índice Nacional de Preços ao Consumidor Amplo (IPCA, indicador oficial da inflação) de 2021.

Com a disparada, a inflação ficou bem cima do teto da meta para 2021, que era de 5,25%. Pelo sistema vigente, o IPCA poderia ficar entre 2,5% e 5,25% para que a meta fosse oficialmente cumprida. O objetivo central oficial era de 3,75%.

Neste momento, o BC já está mirando nas metas de inflação de 2022 e de 2023, cujo objetivo central é de, respectivamente, 3,5% e de 3,25% ao ano. Para este ano, o mercado estima, até o momento, novo estouro da meta de inflação.

Pandemia e fatores climáticos

Segundo o economista-chefe do banco Alfa, Luis Otavio de Souza Leal, o eventual aumento da taxa de juros para um patamar acima de 10% ao ano decorre de uma série de fatores internos e externos, como a pandemia da Covid-19 e fatores climáticos, como a crise hídrica — que geraram aumento nos preços da energia elétrica e dos alimentos.

Ele lembrou que a taxa Selic chegou a ser reduzida para até 2% ao ano, algo sem precedentes, com o objetivo de se evitar uma depressão na economia.

Naquele momento, alguns economistas, como os do Fundo Monetário Internacional (FMI), chegaram a prever um tombo de quase 10% no PIB — que não se confirmou. A retração foi de 4,1% no ano passado.

Além de juros muito baixos, Leal observou que também foi implementada uma política forte de gastos públicos, por meio do auxílio emergencial de R$ 600, o que acabou estimulando a inflação.

Além disso, a falta de insumos para produção, em razão da da ruptura gerada pela pandemia, também ajudou na alta dos preços.

G1

A reunião do Copom que definirá o patamar da taxa de juros está marcada para estas terça (1º) e quarta-feira (2). O resultado será anunciado após o encontro.

A expectativa dos economistas do mercado financeiro, colhida pelo BC em pesquisa realizada com mais de 100 instituições financeiras na semana passada, é de que a taxa avance dos atuais 9,25% para 10,75% ao ano.

Se confirmado esse movimento, será a primeira vez em quatro anos e meio (desde julho de 2017) que a taxa ficará em dois dígitos. Naquela ocasião, a Selic estava em 10,25% ao ano.

O atual ciclo de alta dos juros começou em março de 2021, quando a Selic subiu da mínima histórica de 2% para 2,75% ao ano. Desde então, foram sete altas seguidas, com a taxa atingindo o maior patamar em mais de quatro anos.

Devido ao aumento da taxa básica da economia, os juros bancários tiveram em 2021 a maior alta em seis anos e atingiram 33,9% ao ano. Em cerca de 350% ao ano, o juro rotativo do cartão de crédito é o maior desde agosto de 2017.

O mercado financeiro espera novo aumento na taxa Selic em 2022. A expectativa é que a taxa suba para 11,75% ao ano, no próximo mês de março, e que volte a a cair somente no começo de 2023 — quando recuaria para 11,25% ao ano.

Se confirmado esse movimento, será a primeira vez em quatro anos e meio (desde julho de 2017) que a taxa ficará em dois dígitos. Naquela ocasião, a Selic estava em 10,25% ao ano.

O atual ciclo de alta dos juros começou em março de 2021, quando a Selic subiu da mínima histórica de 2% para 2,75% ao ano. Desde então, foram sete altas seguidas, com a taxa atingindo o maior patamar em mais de quatro anos.

Devido ao aumento da taxa básica da economia, os juros bancários tiveram em 2021 a maior alta em seis anos e atingiram 33,9% ao ano. Em cerca de 350% ao ano, o juro rotativo do cartão de crédito é o maior desde agosto de 2017.

O mercado financeiro espera novo aumento na taxa Selic em 2022. A expectativa é que a taxa suba para 11,75% ao ano, no próximo mês de março, e que volte a a cair somente no começo de 2023 — quando recuaria para 11,25% ao ano.

Combate à inflação

O Banco Central tem elevado os juros para combater a inflação, que atingiu 10,06% ao ano em 2021, a maior em seis anos.

A instituição atua com base no sistema de metas de inflação. Quando a inflação está alta, o BC eleva a Selic. Quando as estimativas para a inflação estão em linha com as metas, reduz a Selic.

No último ano, a inflação foi puxada principalmente pelos transportes, que apresentaram a maior variação (21,03%) e o maior impacto (4,19 pontos percentuais) no IPCA do ano.

Na sequência vieram habitação (13,05%), que contribuiu com 2,05 pontos percentuais, e alimentação e bebidas (7,94%), com impacto de 1,68 ponto percentual. Juntos, os três grupos responderam por cerca de 80% do Índice Nacional de Preços ao Consumidor Amplo (IPCA, indicador oficial da inflação) de 2021.

Com a disparada, a inflação ficou bem cima do teto da meta para 2021, que era de 5,25%. Pelo sistema vigente, o IPCA poderia ficar entre 2,5% e 5,25% para que a meta fosse oficialmente cumprida. O objetivo central oficial era de 3,75%.

Neste momento, o BC já está mirando nas metas de inflação de 2022 e de 2023, cujo objetivo central é de, respectivamente, 3,5% e de 3,25% ao ano. Para este ano, o mercado estima, até o momento, novo estouro da meta de inflação.

Pandemia e fatores climáticos

Segundo o economista-chefe do banco Alfa, Luis Otavio de Souza Leal, o eventual aumento da taxa de juros para um patamar acima de 10% ao ano decorre de uma série de fatores internos e externos, como a pandemia da Covid-19 e fatores climáticos, como a crise hídrica — que geraram aumento nos preços da energia elétrica e dos alimentos.

"A gente tem que lembrar que a gente veio de uma crise sem precedentes [Covid-19], não tanto pelo tamanho mas por você não ter nenhum tipo de experiência anterior de algo semelhante. Foi meio na tentativa e no erro", declarou.

Ele lembrou que a taxa Selic chegou a ser reduzida para até 2% ao ano, algo sem precedentes, com o objetivo de se evitar uma depressão na economia.

Naquele momento, alguns economistas, como os do Fundo Monetário Internacional (FMI), chegaram a prever um tombo de quase 10% no PIB — que não se confirmou. A retração foi de 4,1% no ano passado.

Além de juros muito baixos, Leal observou que também foi implementada uma política forte de gastos públicos, por meio do auxílio emergencial de R$ 600, o que acabou estimulando a inflação.

Além disso, a falta de insumos para produção, em razão da da ruptura gerada pela pandemia, também ajudou na alta dos preços.

A expectativa de Leal é que a taxa de juros retorne ao patamar de um dígito (abaixo de 10% ao ano) em 2023 e atinja um nível menor, próximo de 6% ao ano, a partir de 2024, mas somente se o governo eleito implementar uma política de credibilidade para as contas públicas e levar adiante reformas econômicas."E a cereja do bolo no Brasil é a indexação [mecanismo pelo qual uma alta de preços é transmitida para para o futuro]. O salário mínimo foi corrigido em 10% neste ano. E é justo, mas o problema é que isso retroalimenta a inflação porque isso vira consumo", declarou o economista.

G1